Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Porównaj ceny

Co to jest pracownicze ubezpieczenie grupowe?

Grupówka, czyli ubezpieczenie grupowe, które możemy nabyć w miejscu zatrudnienia jest interesującym bonusem, jaki może zaoferować nam pracodawca. Takie rozwiązanie stanowi alternatywę dla indywidualnej polisy życiowej i jest wygodnym sposobem na zapewnienie sobie kompleksowej ochrony. Jest to ubezpieczenie niedrogie, a składka pobierana jest z naszej pensji, dzięki czemu nie musimy pamiętać o regularnych płatnościach.

Na czym polega ubezpieczenie grupowe pracowników?

Między ubezpieczeniem grupowym, a indywidualną polisą na życie jest kilka istotnych różnic, o których należy wiedzieć zanim wybierzemy jedną z tych opcji.

Polisa grupowa różni się pod względem:

- sumy ubezpieczenia,

-

zakresu ochrony,

-

możliwości modyfikowania umowy,

-

czasu trwania ochrony,

-

sposobu opłacania składki.

Przede wszystkim oba ubezpieczenia różnią się od siebie ze względu na wysokość sumy ubezpieczenia. Grupówka może zaoferować nam określoną SU, jednak nie będzie ona dość wysoka. Zazwyczaj nie przekracza 100 000 zł. W przypadku indywidualnej polisy na życie kwota SU może wynosić ponad 1 mln zł i wybieramy ją według własnych preferencji oraz możliwości.

Ważną różnicą jest zakres ochrony. W polisie indywidualnej sami ustalamy, na jakiej ochronie nam zależy – np. na wypadek pobytu w szpitalu, poważnego zachorowania czy niezdolności do pracy. Ubezpieczenie grupowe najczęściej oferuje określony zakres ochrony bez możliwości rezygnacji z części tej ochrony lub rozbudowania o zakres, który nas interesuje. Polisa grupowa często zapewnia szeroki zakres ochrony, ale nie każdemu jest on potrzebny.

W polisie grupowej zakres ochrony musi być dostosowany do potrzeb różnych pracowników, bez względu na ich wiek, możliwości finansowe oraz stan zdrowia. Dzięki temu ochrona dotyczy wielu różnych zdarzeń.

Możliwość modyfikowania umowy to również znacząca różnica między obydwoma rodzajami polis na życie. W przypadku indywidualnego ubezpieczenia możemy wybrać dowolną sumę ubezpieczenia, zakres ochrony, a w czasie trwania umowy możemy wprowadzić modyfikacje, które uznamy za potrzebne. Polisa grupowa to gotowy produkt, którego nie możemy zmieniać.

Indywidualna polisa na życie może nas chronić od 1 roku do 30 lat lub nawet dożywotnio. Jeśli zależy nam na długoterminowej ochronie – mamy taką możliwość. Grupówka z kolei oferuje umowę na 12 miesięcy z opcją przedłużenia umowy o kolejny rok. Warto również zaznaczyć, że ochrona trwa dopóki trwa nasze zatrudnienie w miejscu pracy. Po rozwiązaniu stosunku pracy – możemy utracić naszą ochronę. Rozwiązaniem może być przekształcenie polisy grupowej w indywidualną, jeśli ubezpieczyciel zaproponuje nam takie wyjście.

W ubezpieczeniu indywidualnym musimy pamiętać o terminie opłacenia składki, natomiast w polisie grupowej składki odprowadza nasz pracodawca. Składka jest pobierana z naszej pensji i trafia na konto ubezpieczyciela, co jest bardzo wygodnym rozwiązaniem.

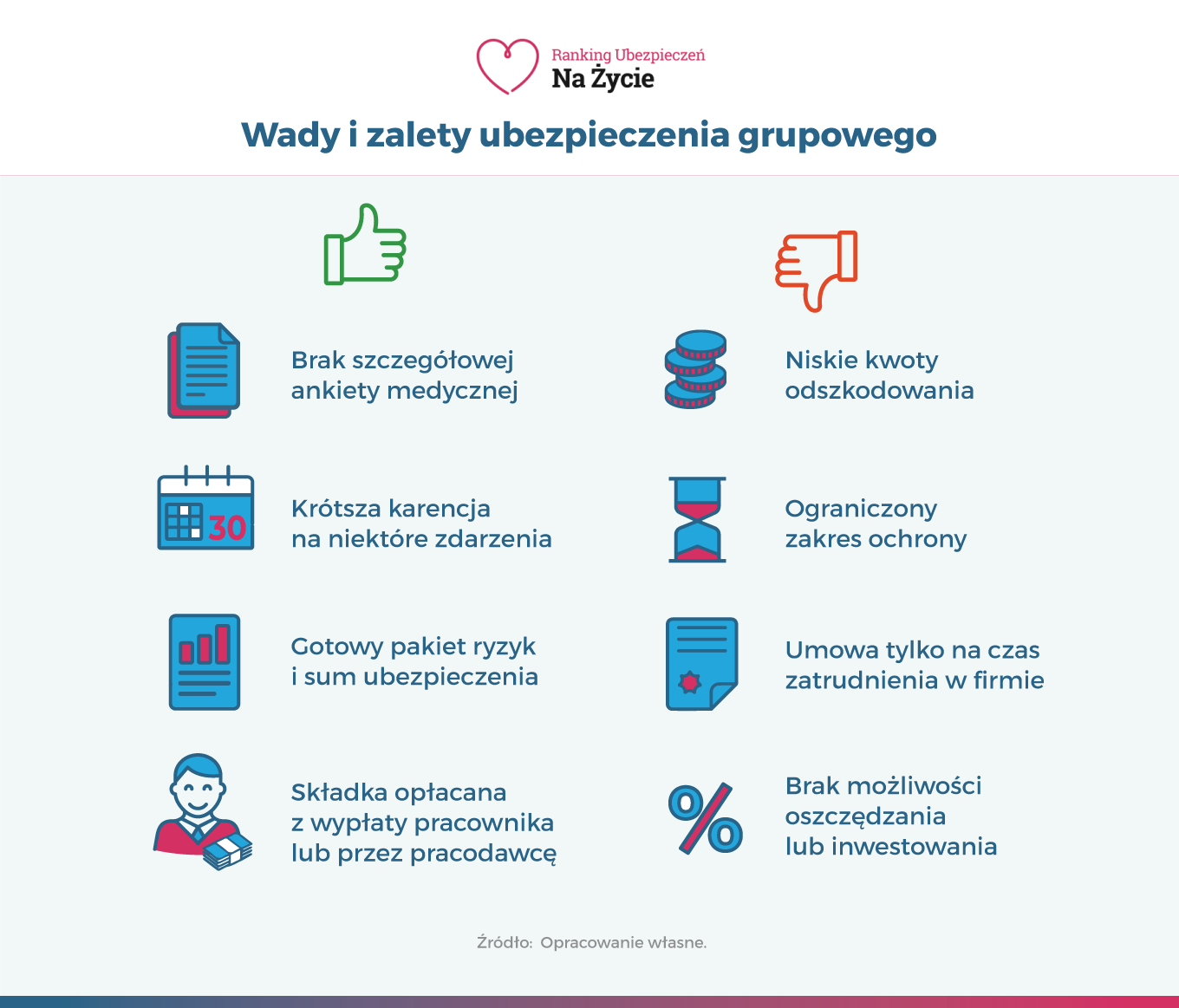

Jakie są plusy i minusy ubezpieczenia grupowego pracowników?

Zanim zdecydujemy się na zakup ubezpieczenia grupowego, warto również przyjrzeć się temu, jakie wady i zalety dotyczą tego rozwiązania. Dla wielu osób mogą one być kluczowe przy podejmowaniu decyzji o zakupie.

Jakie są plusy polisy grupowej:

-

szeroki zakres ochrony,

-

minimum formalności z zawarciem umowy,

-

niska składka miesięczna.

Jakie są minusy polisy grupowej:

-

niska suma ubezpieczenia,

-

brak możliwości wprowadzenia zmian w umowie,

-

krótki czas trwania umowy,

-

ochrona na czas zatrudnienia.

Zastanówmy się zatem, czego dokładnie oczekujemy od polisy na życie oraz jakie mamy możliwości finansowe. Część osób może woleć szeroki zakres ochrony, inni z kolei postawią na wysoką sumę ubezpieczenia. Jeśli przykładowo spłacamy wysoki kredyt hipoteczny i chcemy zabezpieczyć finansowo naszych bliskich na wypadek naszej nagłej śmierci – lepszym rozwiązaniem może być indywidualna polisa na życie. W sytuacji, gdy nie spłacamy kredytu, ale nie mamy żadnej innej polisy ochronnej – to ubezpieczenie grupowe może być dobrym pomysłem.

Ile kosztuje ubezpieczenie grupowe pracowników?

To, ile kosztuje ubezpieczenie grupowe, zależy przede wszystkim od tego, z jakim towarzystwem ubezpieczeniowym współpracuje nasz pracodawca oraz jakie produkty nam zaoferuje. Firma, w której pracujemy, powinna przedstawić nam ofertę w kilku wariantach cenowych. Najczęściej wysokość składki miesięcznej wynosi około kilkudziesięciu złotych.

Przegląd różnych ofert ubezpieczeń grupowych |

|||

| Towarzystwo ubezpieczeniowe | SU | Wiek ubezpieczonego | Składka miesięczna |

| PZU Ochrona Plus | warianty wybierane przez pracodawcę | Ubezpieczenie grupowe mogą wykupić osoby w wieku od 16 do 69 lat | jest zależna od wybranego wariantu |

| Ergo Hestia | do 260 000 zł | Zależy od wariantu – dostępna jest także polisa dla seniora | zależna od wybranego wariantu |

| Signal Iduna | wysokie sumy - brak górnego limitu | Ubezpieczenie grupowe mogą wykupić osoby w wieku od 16 do 69 lat, z wyjątkiem wariantów z wysoką sumą ubezpieczenia – do tej polisy mogą przystąpić osoby, które nie ukończyły 59/49 lat | od 25 zł |

Tabela 1. Opracowanie własne.

Dla kogo ubezpieczenie grupowe to dobry pomysł?

Polisa grupowa nie jest rozwiązaniem korzystnym dla wszystkim. Jest to opcja z pewnością dobra dla osób młodych oraz tych, które nie posiadają żadnych większych zobowiązań finansowych w postaci kredytu.

Osoby, które nie potrafią się zdecydować, czy mają wybrać ubezpieczenie rodzinne, inwestycyjne czy raczej ochronne – mogą zdecydować się na zakup polisy grupowej, dzięki czemu zyskają ochronę, zanim uda im się podjąć decyzję i znaleźć odpowiednią ofertę.

To również ciekawe rozwiązanie dla tych osób, które posiadają już indywidualne ubezpieczenie na życie. Dzięki polisie grupowej rozszerzą zakres swojej ochrony w cenie, która nie obciąży ich miesięcznego budżetu. Posiadanie dwóch ubezpieczeń może zapewnić w przyszłości podwójne odszkodowanie.

Na co zwracać uwagę przy zakupie grupowego ubezpieczenia dla pracowników?

Przy podpisywaniu umowy, warto dobrze zapoznać się z jej treścią. Zwróćmy uwagę szczególnie na:

-

wyłączenia odpowiedzialności,

-

karencję,

-

limity świadczeń.

Istnieją okoliczności zdarzeń losowych, które mogą zadziałać na naszą niekorzyść i nie zapewnić otrzymania odszkodowania. Dzieje się tak np. gdy doznamy urazu ciała wskutek prowadzenia pojazdu pod wpływem alkoholu. Każde ubezpieczenie na życie ma dokładnie sprecyzowane wyłączenia odpowiedzialności, dzięki czemu zyskamy pewność, kiedy odszkodowanie nam się nie należy.

Jeśli podpiszemy umowę z ubezpieczycielem i kilka dni później trafimy do szpitala – możemy również nie otrzymać należnego świadczenia. Dzieje się tak ze względu na czas karencji, jaki ona posiada. To czas pomiędzy podpisaniem umowy, a rozpoczęciem ochrony w danym zakresie. Polisa grupowa zwykle nie ma karencji lub ma bardzo krótką, np. miesięczną.

Oprócz wyłączeń odpowiedzialności oraz karencji, należy również zwrócić uwagę na limity świadczeń. Może okazać się, że na rok polisowy przysługuje określona liczba zdarzeń i każde kolejne nie będzie już gwarantowało otrzymania wsparcia finansowego.

Zanim podpiszemy umowę, sprawdźmy też, w jaki sposób należy kontaktować się z pracodawcą, gdy dojdzie do wypadku lub innego zdarzenia.

Gdzie szukać najlepszych grupowych ubezpieczeń dla pracowników?

Polisa grupowa może wydawać nam się atrakcyjna cenowo – niewysoka składka zapewni nam szeroką ochronę. Jednak wystarczy poświęcić kilka minut na to, by przekonać się, jak wiele mogą zaoferować nam indywidualne ubezpieczenia.

W celu porównania ofert może nam pomóc porównywarka ubezpieczeniowa, która za nas dokona selekcji najlepszych ofert. Wystarczy, że wypełnimy krótką ankietę, w której zaznaczymy najważniejsze dla nas opcje. Na tej podstawie zostanie przygotowana specjalna oferta. Dzięki analizie różnych produktów, możemy zaoszczędzić zarówno sporo pieniędzy, ale i cennego czasu.

Ubezpieczenie na życie daje ochronę finansową w wielu sytuacjach zagrożenia życia i zdrowia dla Ciebie i Twoich bliskich. Nie mniej ważna jest cena takiej polisy, dlatego, aby uniknąć przepłacania za składkę, warto najpierw porównać ceny ubezpieczeń w naszym kalkulatorze. Ofertę spośród 20 dostępnych towarzystw ubezpieczeń znajdziesz już od 3 złotych dziennie. W 1 kalkulacji możesz porównać aż do 5 ofert.

2. Polisa grupowa jest tańszym rozwiązaniem niż indywidualne ubezpieczenie, ale oferuje niższą sumę ubezpieczenia

3. Grupówka to korzystne rozwiązanie dla osób, które nie mają żadnej innej polisy na życie

4. Przed zakupem ubezpieczenia warto dokonać porównania różnych ofert, by świadomie wybrać odpowiednią polisę

Najczęściej zadawane pytania o ubezpieczenia grupowych?

Ile może trwać ubezpieczenie dla pracowników?

Umowa zawierana jest na 12 miesięcy. Po tym okresie można ją kontynuować o kolejny rok. Czas ochrony jest zależny również od naszego stanu zatrudnienia – po rozwiązaniu stosunku pracy możemy utracić swoją ochronę.

Jaki jest zakres pracowniczego ubezpieczenia grupowego?

Najczęściej polisy grupowe oferują szeroki zakres ochrony, który uwzględnia zarówno hospitalizację, poważne zachorowanie, złamanie kości, jak i urodzenie dziecka czy śmierć bliskiej osoby. Zakres ochrony jest zależny od towarzystwa ubezpieczeniowego.

Jak działa ubezpieczenie grupowe pracowników?

Opłacamy regularnie niewysoką składkę i w tym czasie możemy cieszyć się ochroną najbliższe 12 miesięcy. W tym czasie mamy zapewnioną ochronę w konkretnym zakresie. Ochroną jesteśmy objęci, dopóki nie zgłosimy rezygnacji z polisy lub nie rozwiążemy umowy z pracodawcą.

Kto płaci składki na ubezpieczenie grupowe pracowników?

Składki w polisie grupowej odprowadzane są przez pracodawcę z naszego miesięcznego wynagrodzenia. Dzięki temu nie musimy pamiętać o dokonywaniu płatności.

Czy pracodawca ma obowiązek ubezpieczenia grupowego?

Nie, pracodawca nie musi zapewniać pracownikom możliwości zakupu polisy grupowej. Jest to opcja dobrowolna, podobnie jak pracownik nie ma obowiązku korzystania z tej opcji.

Jaką formę zatrudnienia musi mieć pracownik w ubezpieczeniu grupowym?

Ubezpieczenie grupowe może nabyć osoba o stałym zatrudnieniu. W sytuacji, gdy świadczymy zlecenia dla różnych firm – opcją dobrą dla nas możemy być otwarta polisa grupowa. Działa ona na podobnych zasadach, jak grupówka, ale nabywamy ją samodzielnie.

Podziel się ze znajomymi:

Podziel się ze znajomymi: