Szukasz najlepszych ubezpieczeń na życie?

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Porównaj cenySpis treści

Przyjrzyjmy się kilku najczęściej wybieranym produktom: polisie indywidualnej i grupowej, NNW dla dziecka, posagowej oraz na życie i dożycie. Kilka podstawowych informacji o każdym z tych rozwiązań ułatwi wybór najlepszej oferty dla siebie.

Ubezpieczenie na życie – o co w tym chodzi?

Termin ubezpieczenia na życie jest niezwykle szeroki – zasadniczo wiadomo o co chodzi, jednak poszczególne oferty różnią się od siebie na wiele sposobów.

Głównym zadaniem polisy na życie jest ochrona finansowa osoby ubezpieczonej. Oznacza to, że na wypadek śmierci ubezpieczonego – ubezpieczyciel wypłaca bliskim ustalone w umowie odszkodowanie.

Polisa może również chronić w innych sytuacjach – zdiagnozowania poważnej choroby, wypadku, kontuzji oraz wielu innych. Jest to jednak dodatkowa ochrona, którą należy wykupić w ramach umowy dodatkowej, zwiększając zakres ochrony wyłącznie w wybranym kierunku.

Ubezpieczamy się na konkretną kwotę czyli sumę ubezpieczenia. Tutaj możliwości mamy naprawdę sporo – sumą ubezpieczenia może być kwota w wysokości zarówno 10 000 zł, jak i 1 000 000 zł. Ta decyzja należy do nas i jest uzależniona również od naszych możliwości finansowych.

To, co równie istotne – to rodzaj polisy. Do wyboru mamy ubezpieczenia indywidualne i grupowe, dla dzieci NNW szkolne i posagowe, natomiast osoby starsze mogą wybrać ubezpieczenie na życie lub dożycie. Jest tego sporo, zatem omówmy każdy z wymienionych produktów.

Głównym zadaniem polisy na życie jest ochrona finansowa osoby ubezpieczonej. Oznacza to, że na wypadek śmierci ubezpieczonego – ubezpieczyciel wypłaca bliskim ustalone w umowie odszkodowanie.

Polisa może również chronić w innych sytuacjach – zdiagnozowania poważnej choroby, wypadku, kontuzji oraz wielu innych. Jest to jednak dodatkowa ochrona, którą należy wykupić w ramach umowy dodatkowej, zwiększając zakres ochrony wyłącznie w wybranym kierunku.

Ubezpieczamy się na konkretną kwotę czyli sumę ubezpieczenia. Tutaj możliwości mamy naprawdę sporo – sumą ubezpieczenia może być kwota w wysokości zarówno 10 000 zł, jak i 1 000 000 zł. Ta decyzja należy do nas i jest uzależniona również od naszych możliwości finansowych.

To, co równie istotne – to rodzaj polisy. Do wyboru mamy ubezpieczenia indywidualne i grupowe, dla dzieci NNW szkolne i posagowe, natomiast osoby starsze mogą wybrać ubezpieczenie na życie lub dożycie. Jest tego sporo, zatem omówmy każdy z wymienionych produktów.

Indywidualne ubezpieczenie na życie

Ubezpieczenie indywidualne jest w dużej mierze tworzone przez nas samych – decydujemy o czasie trwania umowy, wysokości sumy ubezpieczenia oraz zakresie ochrony. Możemy zatem ubezpieczyć się wyłącznie na wypadek śmierci, jak również rozszerzyć zakres np. o wypadki komunikacyjne i zdiagnozowanie nowotworu.

Dodatkowo – umowę możemy modyfikować w czasie trwania umowy. Oznacza to, że jeśli podejmiemy decyzję np. o rozszerzeniu zakresu ochrony w konkretnym kierunku – mamy taką możliwość.

Indywidualna polisa oferuje nam najwięcej – dopasowujemy wysokość sumy ubezpieczenia, wysokość składki oraz jej częstotliwość czy czas trwania umowy. Oprócz tego – mamy naprawdę duży wybór. Dzięki temu możemy porównywać oferty i zdecydować się na taką, która w pełni odpowiada naszym oczekiwaniom.

W jakich sytuacjach przyda się indywidualna polisa na życie?

|

polisa

|

co zawiera dodatkowo? |

| Generali |

|

| PZU |

|

|

Nationale-Nederlanden

|

|

| Allianz |

|

| MetLife |

|

| AXA |

|

| Prudential |

|

Tabela 1. Oprac. własne.

Dodatkowo – umowę możemy modyfikować w czasie trwania umowy. Oznacza to, że jeśli podejmiemy decyzję np. o rozszerzeniu zakresu ochrony w konkretnym kierunku – mamy taką możliwość.

Indywidualna polisa oferuje nam najwięcej – dopasowujemy wysokość sumy ubezpieczenia, wysokość składki oraz jej częstotliwość czy czas trwania umowy. Oprócz tego – mamy naprawdę duży wybór. Dzięki temu możemy porównywać oferty i zdecydować się na taką, która w pełni odpowiada naszym oczekiwaniom.

Grupowe ubezpieczenie na życie

Często wybieraną jest polisa grupowa. Jest to jednak oferta dla konkretnej grupy ludzi, a mianowicie – osób zatrudnionych w miejscu, które oferuje możliwość takiego zakupu.

Grupówki można nabyć wyłącznie za pośrednictwem pracodawcy. Dzięki temu, że oferta kierowana jest do większej grupy osób – ubezpieczyciel ma możliwość obniżenia kosztów ubezpieczenia, zapewniając tym samym szeroki zakres ochrony, nie wymagając zakupu umów dodatkowych.

Ubezpieczenie grupowe zawiera się na rok czasu, następnie umowa może być kontynuowana, jeśli ubezpieczony wyrazi taką chęć i zgłosi ten fakt ubezpieczycielowi. Krótki czas trwania umowy wpływa na niewysokie ceny składek, a co za tym idzie – również niską sumę ubezpieczenia. Z tytułu polisy grupowej nie powinniśmy oczekiwać zbyt wysokich świadczeń.

Polisa grupowa charakteryzuje się również szerokim zakresem ochrony – ubezpieczony ma zapewnione świadczenie nie tylko na wypadek choroby czy urazu, ale również w sytuacji utraty bliskiej osoby, choroby współmałżonka, pobytu w szpitalu czy narodzin dziecka.

Jest to dodatkowe zabezpieczenie zarówno dla pracownika, jak i pracodawcy. Ubezpieczyciel zapewnia ochronę również w sytuacji, gdy dojdzie do nieszczęśliwego wypadku w pracy. Pracownik zyskuje zatem ochronę, która ma potencjalnie zatrzymać go dłużej w miejscu zatrudnienia.

Grupówki można nabyć wyłącznie za pośrednictwem pracodawcy. Dzięki temu, że oferta kierowana jest do większej grupy osób – ubezpieczyciel ma możliwość obniżenia kosztów ubezpieczenia, zapewniając tym samym szeroki zakres ochrony, nie wymagając zakupu umów dodatkowych.

Ubezpieczenie grupowe zawiera się na rok czasu, następnie umowa może być kontynuowana, jeśli ubezpieczony wyrazi taką chęć i zgłosi ten fakt ubezpieczycielowi. Krótki czas trwania umowy wpływa na niewysokie ceny składek, a co za tym idzie – również niską sumę ubezpieczenia. Z tytułu polisy grupowej nie powinniśmy oczekiwać zbyt wysokich świadczeń.

Polisa grupowa charakteryzuje się również szerokim zakresem ochrony – ubezpieczony ma zapewnione świadczenie nie tylko na wypadek choroby czy urazu, ale również w sytuacji utraty bliskiej osoby, choroby współmałżonka, pobytu w szpitalu czy narodzin dziecka.

Jest to dodatkowe zabezpieczenie zarówno dla pracownika, jak i pracodawcy. Ubezpieczyciel zapewnia ochronę również w sytuacji, gdy dojdzie do nieszczęśliwego wypadku w pracy. Pracownik zyskuje zatem ochronę, która ma potencjalnie zatrzymać go dłużej w miejscu zatrudnienia.

NNW ubezpieczenie szkolne dla dziecka

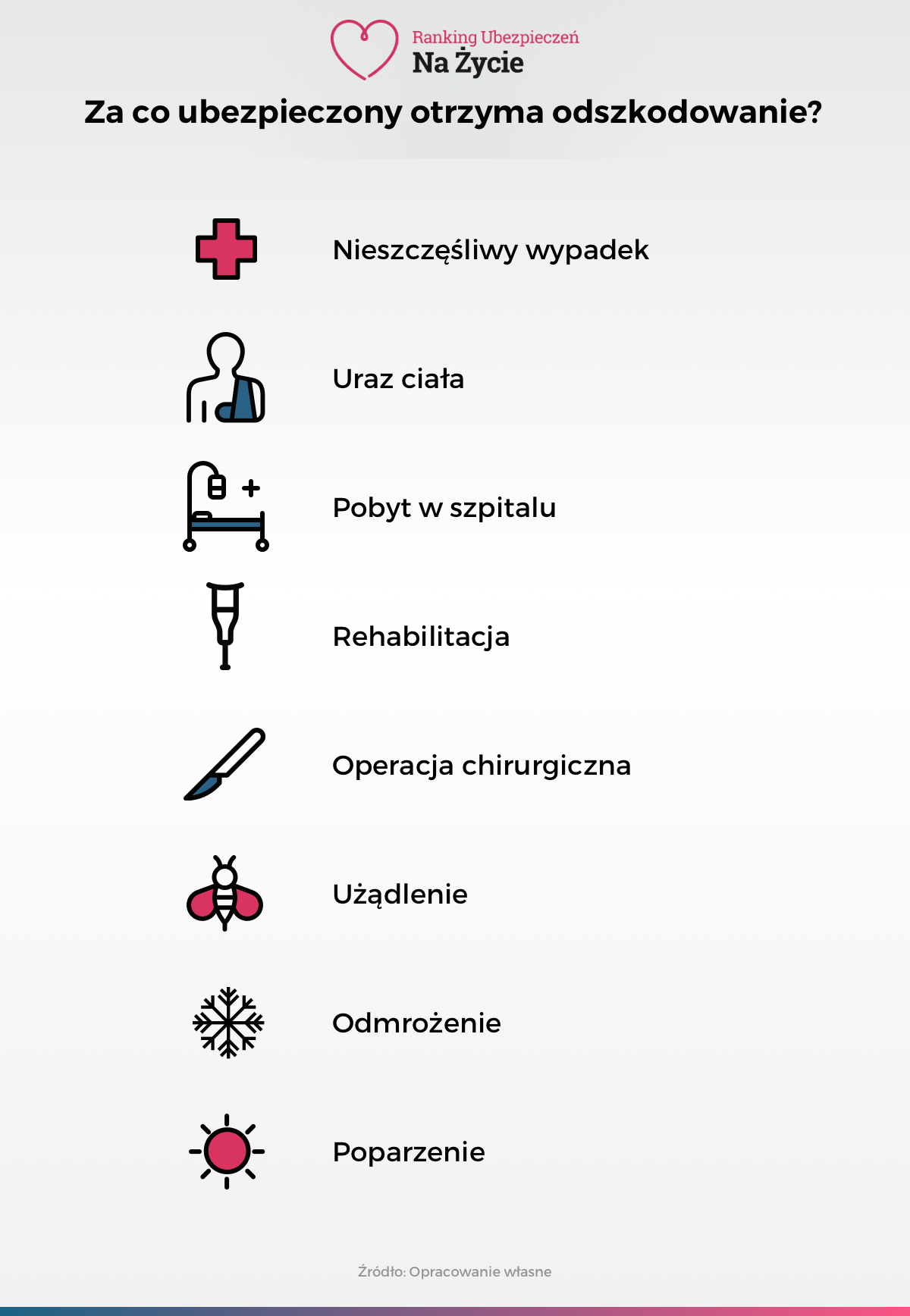

W sytuacji, gdy chcemy zapewnić ochronę swoim dzieciom – najlepszym rozwiązaniem jest ubezpieczenie NNW szkolne. Jest to polisa, której zakup najczęściej oferuje nam szkoła, do której uczęszcza nasze dziecko. Ochrona dotyczy następstw nieszczęśliwych wypadków, zatem nasze dziecko otrzyma wsparcie finansowe m.in. z tytułu:

Jest na to rozwiązanie – polisę NNW możemy naszym dzieciom zakupić indywidualnie, bez względu na to czy opłaciliśmy już składkę na ubezpieczenie w szkole. Nasza pociecha może otrzymać lepszą pomoc, wyższe odszkodowania oraz bogaty pakiet assistance, który zapewni np. transport medyczny lub korepetycje w przypadku dłuższych nieobecności w szkole.

- wypadku,

- złamania,

- pobytu w szpitalu,

- operacji,

- wstrząśnienia mózgu,

- ataku epilepsji,

- pogryzienia przez zwierzęta,

- ukąszenie kleszcza,

- poparzenia,

- odmrożenia.

Jest na to rozwiązanie – polisę NNW możemy naszym dzieciom zakupić indywidualnie, bez względu na to czy opłaciliśmy już składkę na ubezpieczenie w szkole. Nasza pociecha może otrzymać lepszą pomoc, wyższe odszkodowania oraz bogaty pakiet assistance, który zapewni np. transport medyczny lub korepetycje w przypadku dłuższych nieobecności w szkole.

Posagowe ubezpieczenie na życie dla dziecka

Innym rodzajem ochrony dla dziecka jest ubezpieczenie posagowe. Jest to forma oszczędzania na przyszłość, a konkretnie na start w dorosłość. Dodatkowo dziecko uzyskuje ochronę na wypadek utraty rodzica, co gwarantuje wypłatę regularnego świadczenia w postaci renty.

Polisa posagowa pozwala odłożyć zamierzoną sumę na moment, gdy nasze dziecko postanowi rozpocząć dorosłe życie. Bez względu – jak dobrze dzisiaj kształtuje się nasza sytuacja życiowa i finansowa – nie mamy pewności co do tego, jak będzie wyglądać nasze życie za 5, 10 czy 15 lat. Nie mamy gwarancji, że nie zostaniemy zwolnieni z pracy, nie rozwiedziemy się lub poważnie zachorujemy. Takie sytuacje mogą uniemożliwić wspieranie finansowe dziecka.

Regularna składka pozwala gromadzić środki, które dziecko w momencie ukończenia ustalonego wieku (np. 20 lat) będzie mogło wykorzystać na dowolnie wybrany cel – zakup samochodu, studia w dużym mieście, otwarcie własnej działalności.

Polisa posagowa pozwala odłożyć zamierzoną sumę na moment, gdy nasze dziecko postanowi rozpocząć dorosłe życie. Bez względu – jak dobrze dzisiaj kształtuje się nasza sytuacja życiowa i finansowa – nie mamy pewności co do tego, jak będzie wyglądać nasze życie za 5, 10 czy 15 lat. Nie mamy gwarancji, że nie zostaniemy zwolnieni z pracy, nie rozwiedziemy się lub poważnie zachorujemy. Takie sytuacje mogą uniemożliwić wspieranie finansowe dziecka.

Regularna składka pozwala gromadzić środki, które dziecko w momencie ukończenia ustalonego wieku (np. 20 lat) będzie mogło wykorzystać na dowolnie wybrany cel – zakup samochodu, studia w dużym mieście, otwarcie własnej działalności.

Polisa oszczędnościowa na życie i dożycie

W przypadku polisy na życie i dożycie (a więc terminowej) mamy jasno ustalony termin końca umowy, kiedy to ubezpieczyciel wypłaca ubezpieczonemu zgromadzone przez lata środki. Jest to świetna forma oszczędzania na przyszłość – gdy np. koniec umowy wypada na moment ukończenia 60 roku życia – zgromadzone środki możemy przeznaczyć na dowolny cel, m.in. powiększenie emerytury. Jeśli już dziś wiemy, że nasza emerytura w przyszłości nie będzie zbyt wysoka, możemy zdecydować się na tego typu inwestycję w przyszłość, uzyskując dodatkowo ochronę.

W praktyce taka polisa może mieć węższy zakres ochrony niż wariant ochronny. Przykładowo, Allianz w części ochronnej swojego produktu Indywidualne terminowe ubezpieczenie na życie i dożycie z planem edukacyjnym proponuje 3 rozszerzenia:

W praktyce taka polisa może mieć węższy zakres ochrony niż wariant ochronny. Przykładowo, Allianz w części ochronnej swojego produktu Indywidualne terminowe ubezpieczenie na życie i dożycie z planem edukacyjnym proponuje 3 rozszerzenia:

- wypłata renty miesięcznej w razie śmierci ubezpieczonego – renta trafia do osieroconego dziecka

- śmierć wskutek nieszczęśliwego wypadku,

- zwolnienie z opłacania składek na wypadek inwalidztwa – na skutek nieszczęśliwego wypadku lub choroby.

Bezterminowe ubezpieczenie na życie

Ubezpieczenie bezterminowe to z kolei rozwiązanie skierowane do osób starszych – otrzymują oni dożywotnią ochronę, zapewniając swoim bliskim odszkodowanie z tytułu śmierci. Jest to forma zabezpieczenia sytuacji finansowej po ich śmierci.

Polisa bezterminowa charakteryzuje się niską sumą ubezpieczenia, ponieważ uwzględnia ryzyko chorób i śmierci u osób starszych. Suma świadczenia może wynosić od kilku do kilkudziesięciu tysięcy złotych, jednak im wyższa kwota, tym wyższą składkę przyjdzie nam zapłacić. Niektóre towarzystwa ubezpieczeniowe przewidują również dodatkową ochronę – od poważnego zachorowania lub wypadków, warto zatem sprawdzać dokładnie dostępne oferty.

Ubezpieczenie na życie zagwarantuje Ci wsparcie finansowe w wielu sytuacjach zagrożenia życia i zdrowia. Wsparcie skierowane jest do Ciebie oraz Twoich bliskich. Pamiętaj jednak o tym, że ważną rolę odgrywa również cena polisy, dlatego, aby nie przepłacać, dobrze będzie najpierw porównać ceny ubezpieczeń w naszym kalkulatorze. Ofertę spośród 20 dostępnych towarzystw ubezpieczeń znajdziesz już od 3 złotych dziennie. W 1 kalkulacji możesz porównać aż do 5 ofert.

Przykładowe oferty polis bezterminowych

| polisa | TU | jakie zdarzenia obejmuje polisa | wiek przystępującego do polisy | czas trwania umowy |

| START55 | Metlife |

|

55-76 lat | nieokreślony |

| Plan na dziś i jutro | Allianz |

|

18-71 lat | 5 lat z automatycznym przedłużaniem |

| 4Life Direct | Red Sands Life Assurance Company |

|

40 – 85 lat | 5 lat z automatycznym przedłużaniem |

| życiedirect.pl | Europa |

|

18 – 85 lat | 12 miesięcy z automatycznym przedłużaniem |

Tabela 2. Oprac. własne.

Polisa bezterminowa charakteryzuje się niską sumą ubezpieczenia, ponieważ uwzględnia ryzyko chorób i śmierci u osób starszych. Suma świadczenia może wynosić od kilku do kilkudziesięciu tysięcy złotych, jednak im wyższa kwota, tym wyższą składkę przyjdzie nam zapłacić. Niektóre towarzystwa ubezpieczeniowe przewidują również dodatkową ochronę – od poważnego zachorowania lub wypadków, warto zatem sprawdzać dokładnie dostępne oferty.

Ubezpieczenie na życie zagwarantuje Ci wsparcie finansowe w wielu sytuacjach zagrożenia życia i zdrowia. Wsparcie skierowane jest do Ciebie oraz Twoich bliskich. Pamiętaj jednak o tym, że ważną rolę odgrywa również cena polisy, dlatego, aby nie przepłacać, dobrze będzie najpierw porównać ceny ubezpieczeń w naszym kalkulatorze. Ofertę spośród 20 dostępnych towarzystw ubezpieczeń znajdziesz już od 3 złotych dziennie. W 1 kalkulacji możesz porównać aż do 5 ofert.

To warto wiedzieć

1. Ubezpieczenie na życie może przybierać różne formy, warto zatem wiedzieć czego dokładnie szukamy2. Polisa na życie to inwestycja na przyszłość

3. Z ubezpieczenia na życie mogą skorzystać również nasze dzieci – w postaci polisy NNW oraz polisy posagowej

4. Brak porównania może prowadzić do przepłacenia za ubezpieczenie

Wasze komentarze (0)

Podziel się ze znajomymi:

Podziel się ze znajomymi: