Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Porównaj ceny- Co oferuje podstawowa polisa na życie?

- Jaką ochronę oferuje dodatkowe ubezpieczenie na życie?

- Co oprócz świadczenia może zapewnić dodatkowa polisa na życie?

- Jak wybrać dodatkową polisę na życie?

- Ile kosztuje dodatkowe ubezpieczenie na życie?

- Jak wygląda wypłata świadczenia w dodatkowym ubezpieczeniu na życie?

- Na co zwrócić uwagę przed zakupem dodatkowej polisy?

- Gdzie kupić dobre dodatkowe ubezpieczenie na życie?

- FAQ – Najczęściej zadawane pytania o dodatkowe ubezpieczenie na życie

Co oferuje podstawowa polisa na życie?

W podstawowym zakresie polisa może gwarantować również ochronę na wypadek całkowitej niezdolności do pracy. Wówczas ubezpieczyciel wypłaca należne odszkodowanie ubezpieczonemu.

Takie świadczenie jest bardzo ważne, ponieważ dzięki niemu, osoba ubezpieczona może zachować dotychczasową stabilność finansową. Jest to szczególnie istotne, jeśli utrzymujemy dzieci lub spłacamy wysokie zobowiązanie wobec banku.

W ubezpieczeniu na życie ważną rolę odgrywa wybrana suma ubezpieczenia. Im wyższa SU, tym wyższa będzie nasza składka miesięczna. Ale dzięki wysokiej sumie możemy również liczyć na wysokie odszkodowanie. Kwota powinna być jednak dopasowana do naszych realnych możliwości finansowych, by nie obciążała znacząco naszego miesięcznego budżetu.

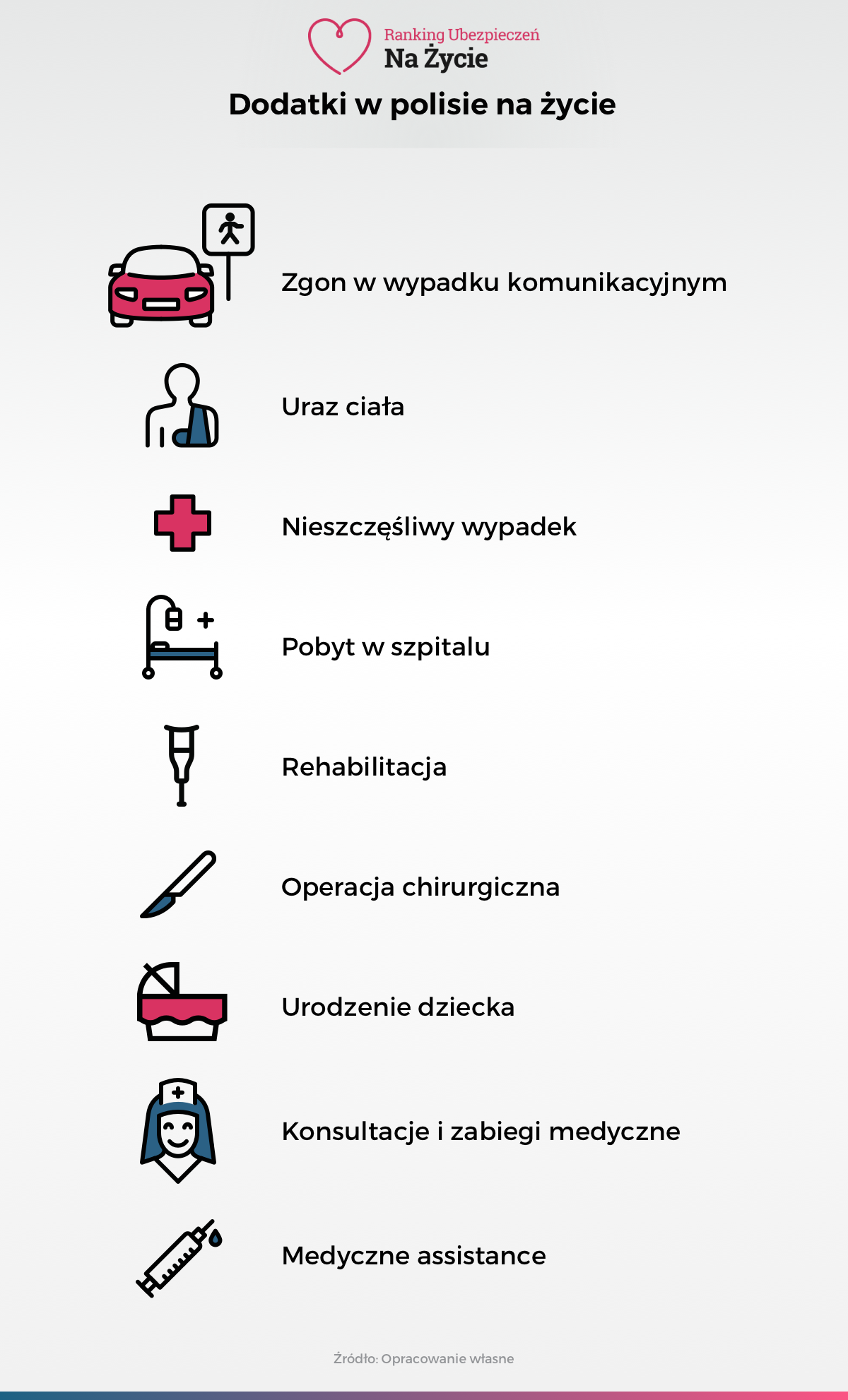

Jaką ochronę oferuje dodatkowe ubezpieczenie na życie?

Ochrona dodatkowa dotyczy najczęściej:

- pobytu w szpitalu,

- poważnego zachorowania,

- zdiagnozowania nowotworu złośliwego,

- urazu ciała,

- trwałego uszczerbku na zdrowiu,

- powiększenia rodziny,

- śmierci bliskiej osoby,

- operacji chirurgicznej.

Co oprócz świadczenia może zapewnić dodatkowa polisa na życie?

Assistance medyczny zapewnia m.in.:

- wsparcie psychologiczne,

- transport medyczny,

- dowóz leków do miejsca zamieszkania,

- wypożyczenie lub zakup sprzętu rehabilitacyjnego lub ortopedycznego,

- pomoc w zorganizowaniu rehabilitacji,

- pomoc w opiece nad dziećmi w czasie pobytu w szpitalu,

- pomoc w opiece nad zwierzętami domowymi w czasie pobytu w szpitalu,

- dodatkową opinię lekarską,

- całodobową infolinię medyczną,

- wizytę domową lekarza lub pielęgniarki.

Jak wybrać dodatkową polisę na życie?

W sytuacji, gdy spłacamy kredyt mieszkaniowy, bardzo ważnym wsparciem będzie wysokie odszkodowanie, które zapewni nam płynność finansową.

W przypadku, gdy obawiamy się jakieś konkretnej choroby, która często spotykała naszych bliskich, możemy zdecydować się na rozszerzenie ochrony dotyczące poważnego zachorowania oraz pobytu w szpitalu. Jeśli z kolei w wolnym czasie biegamy – uraz ciała oraz operacja chirurgiczna są bardziej prawdopodobne niż poważne zachorowanie.

Pamiętajmy o tym, że najlepszym rozwiązaniem będzie dopasowanie polisy do naszych indywidualnych potrzeb.

Ile kosztuje dodatkowe ubezpieczenie na życie?

Sama umowa dodatkowa kosztuje najczęściej od kilku do kilkudziesięciu złotych. W sytuacji, gdy wybierzemy kilka lub kilkanaście rozszerzeń – koszt naszego ubezpieczenia może wynosić nawet kilkaset złotych miesięcznie.

ERGO Hestia Grupa Otwarta |

|||||

| Wariant | Składka | Zgon w wyniku wypadku przy pracy w ruchu lądowym, wodnym lub powietrznym | Operacja chirurgiczna | Poważne zachorowanie | Leczenie specjalistyczne |

| Podstawowy | Od 30 zł | 100 000 zł | - | - | - |

| Podstawowy+ | Od 65 zł | 200 000 zł | Do 2000 zł | 12 000 zł | Do 3000 zł |

| Rozszerzony | 0d 85 zł | 220 000 zł | Do 2500 zł | 15 000 zł | Do 3000 zł |

| Rozszerzony+ | Od 100 zł | 260 000 zł | Do 3000 zł | 17 000 zł | Do 5000 zł |

Tabela 1. Opracowanie własne

Powyższa oferta pokazuje, że szeroki zakres ochrony nie musi być wcale wysoki. Możemy uzyskać SU w wysokości 260 000 zł w cenie 100 zł miesięcznie. W tej cenie zyskujemy ochronę na wypadek śmierci jako wsparcie dla naszych najbliższych, ale również ochronę dla nas na wypadek operacji chirurgicznej lub poważnego zachorowania.

Co oferują umowy dodatkowe |

||||

| TU | Umowa dodatkowa | Zakres ochrony | SU | Wiek |

| PZU | Organizacja leczenia za granicą | Kompleksowa pomoc w organizacji wyjazdu, w trakcie pobytu za granicą oraz tłumaczeniu dokumentacji medycznej | Do 2 mln euro | 18-64 lata |

| Dodatkowe ubezpieczenie na wypadek ciężkich chorób | Świadczenie z tytułu zdiagnozowania poważnej choroby, | 15 000 zł – 1 000 000 zł | 18-60 lat | |

| Leczenie w szpitalu to różne wydatki | Świadczenie z tytułu pobytu w szpitalu oraz specjalistycznego leczenia | 15 000 zł – 100 000 zł | 18-60 lat | |

Tabela 2. Opracowanie własne

Jak wygląda wypłata świadczenia w dodatkowym ubezpieczeniu na życie?

Aby otrzymać świadczenie, musimy dokonać zgłoszenia. W tym celu powinniśmy wypełnić wniosek, który możemy znaleźć na stronie naszego ubezpieczyciela, a następnie przesłać go w najbardziej dogodny dla nas sposób do TU. Możemy zrobić to pocztą tradycyjną, e-mailem, poprzez formularz online lub zgłosić szkodę telefonicznie. Jeśli mamy taką możliwość – możemy również złożyć wniosek osobiście w biurze ubezpieczyciela.

Wniosek powinien być uzupełniony i podpisany. Musimy pamiętać, by znalazły się w nim nasze dane osobowe, kontaktowe, numer polisy oraz powód roszczenia, który powinien zostać potwierdzony odpowiednimi dokumentami (np. wypis ze szpitala, notatka policyjna po wypadku itd.).

Na co zwrócić uwagę przed zakupem dodatkowej polisy?

Zwróćmy uwagę również na to, czy w wybranej ofercie suma ubezpieczenia jest zgodna z tą, na której nam zależało. Zobaczmy, czy polisa zawiera dokładnie taki zakres ochrony, jakiego oczekujemy. Oprócz tego dobrze jest również sprawdzić zapis o wyłączeniach odpowiedzialności, limitach świadczeń oraz karencji. Dzięki temu zyskamy pewność, w jakich okolicznościach nie otrzymamy świadczenia.

Gdzie kupić dobre dodatkowe ubezpieczenie na życie?

By zaoszczędzić sobie czasu, możemy skorzystać z porównywarki polis na życie. Wymaga ona wypełnienia krótkiego formularza, w którym zaznaczamy, jakiego ubezpieczenia szukamy i na podstawie udzielonych przez nas informacji możemy dotrzeć do najbardziej dopasowanych do nas ofert. Dzięki temu możemy szybko znaleźć odpowiednią polisę oraz zaoszczędzić sporo pieniędzy – porównywarka ułatwi nam dotarcie do kilku najciekawszych, ale i najtańszych ofert ubezpieczeniowych.

Rolą ubezpieczenia na życie jest zagwarantowanie ochrony finansowej w wielu sytuacjach zagrożenia życia i zdrowia dla nas oraz naszych bliskich. Ważny jest jednak koszt polisy na życie, dlatego, aby uniknąć przepłacania za składkę, warto najpierw porównać ceny ubezpieczeń w naszym kalkulatorze. Ofertę spośród 20 dostępnych towarzystw ubezpieczeń znajdziesz już od 3 złotych dziennie. W 1 kalkulacji możesz porównać aż do 5 ofert.

2. Rozszerzenie ochrony jest możliwe za pomocą zakupu umów dodatkowych

3. Wybór zakresu ochrony należy do nas, zatem możemy rozbudować swoją ochronę według osobistych preferencji

4. Kupując ubezpieczenie bez wcześniejszego porównania ofert łatwo przepłacić i kupić zbyt pochopnie niezbyt korzystny produkt

FAQ – Najczęściej zadawane pytania o dodatkowe ubezpieczenie na życie

Jak długo trwa ochrona w umowie dodatkowej?

Umowa dodatkowa zwykle nie trwa tak długo, jak umowa podstawowa, szczególnie, gdy decydujemy się na polisę długoterminową. Zwykle umowa dodatkowa trwa 12 miesięcy, ale może również być zawierana na okres 5 lat.

Czy można zmienić umowy dodatkowe w trakcie trwania umowy?

Tak, ochronę można modyfikować w trakcie trwania umowy.

Czy w umowie dodatkowej obowiązuję te same granice wiekowe co w umowie głównej?

Nie zawsze, dlatego warto zwracać uwagę na to przed zakupem umowy dodatkowej. Najczęściej dotyczy to umów dodatkowych związanych z poważnym zachorowaniem – wówczas próg wiekowy może być niższy.

Czy w ubezpieczeniu grupowym można dokupić umowy dodatkowe?

Tak, część ubezpieczeń grupowych umożliwia takie rozwiązanie. Najczęściej polisa grupowa w ramach jednej umowy oferuje kompleksową ochronę, jednak można trafić na ubezpieczenie, które można rozbudować według własnych preferencji.

Podziel się ze znajomymi:

Podziel się ze znajomymi: