Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Porównaj cenyKiedy można zrezygnować z polisy na życie?

Umowa, którą zawarliśmy z naszym ubezpieczycielem przedstawia warunki jej rozwiązanie. Zanim więc postanowimy kategorycznie zakończyć umowę, sprawdźmy dokładnie jej treść. W ten sposób łatwiej będzie nam zrezygnować z ubezpieczenia, ponieważ dopełnimy wszystkich warunków, które w tym celu są niezbędne.O możliwości wypowiedzenia umowy ubezpieczenia mówią również przepisy prawa cywilnego.

Regulacje prawne dotyczące wypowiedzenia umowy ubezpieczenia na życie znajdują się w art. 812 § 4 k.c. oraz art. 830 k.c..

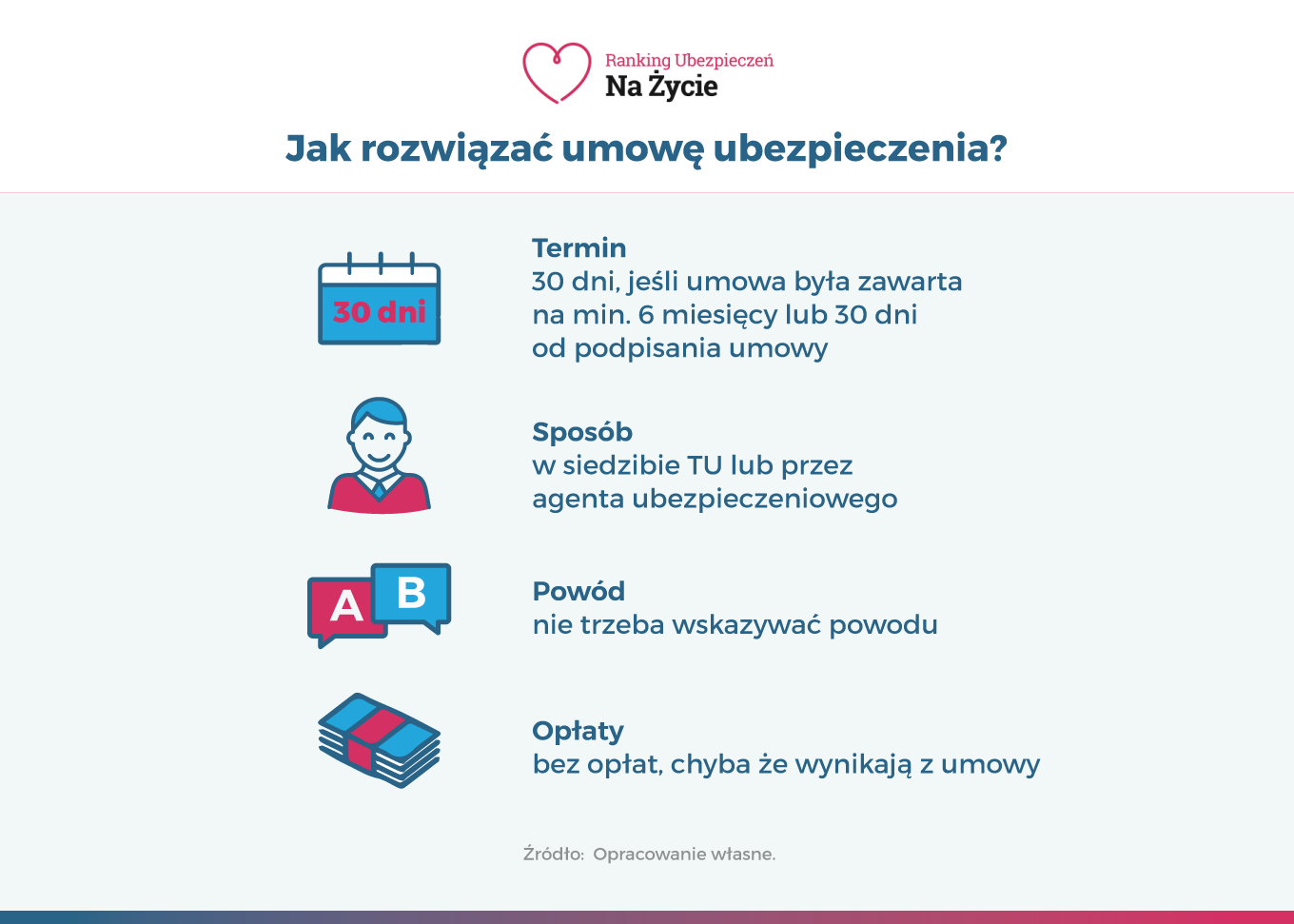

Zgodnie z przepisami, jeżeli zawarliśmy umowę na okres dłuższy niż 6 miesięcy, przysługuje nam prawo do odstąpienia od umowy w terminie 30 dni, a jeśli jesteśmy przedsiębiorcami – termin wynosi 7 dni.

Umowa polisowa zostanie rozwiązana z dniem wpływu do siedziby towarzystwa oświadczenia o odstąpieniu od umowy ubezpieczenia. Nie zwolni nas to jednak z obowiązku zapłacenia składki za okres, w jakim ubezpieczyciel udzielał nam ochrony ubezpieczeniowej.

Z polisy na życie mamy również możliwość zrezygnować w późniejszym terminie (po upływie 30 dni). Wówczas będzie nas obowiązywał termin ustalony w umowie lub w ogólnych warunkach ubezpieczenia (OWU). Okres wypowiedzenia jest liczony najczęściej od ostatniego dnia miesiąca kalendarzowego. Gdy takiego ustalenia nie ma, wypowiedzenie umowy działa ze skutkiem natychmiastowym.

Jak powinno wyglądać wypowiedzenie?

Na stronie naszego towarzystwa ubezpieczeniowego najczęściej można znaleźć gotowy wzór, który potrzebny jest do rozwiązania umowy polisowej. Jeśli takiego wzoru nie znajdziemy, to nie powinniśmy się tym martwić – na internecie jest wiele innych wzorów, które również możemy wykorzystać.Wniosek dotyczący rozwiązania umowy ubezpieczenia powinien zawierać kilka ważnych informacji, dzięki którym procedura przebiegnie bez większych problemów. Jeśli zapomnimy podać jednej z takich informacji, proces wypowiedzenia umowy może trochę się przeciągnąć w czasie.

Co powinien zawierać formularz wypowiedzenia umowy? Rezygnacja z polisy na życie, wzór powinien zawierać:

- dane ubezpieczonego (imię, nazwisko, datę urodzenia, PESEL, aktualny adres, serię i numer dokumentu tożsamości),

- numer posiadanej polisy,

- oświadczenie uprawnionego (np. o odstąpieniu od umowy, rezygnacji z wniosku o zawarcie umowy),

- w przypadku ubiegania się o zwrot nadpłaconych składek lub wykupu ubezpieczenia - prośbę o wypłatę, wskazanie sposobu przekazania pieniędzy (np. przelew, przekaz) i numeru konta bankowego,

- aktualną datę i koniecznie – czytelny podpis, zgodny z tym, jaki został złożony na umowie ubezpieczeniowej.

Co powinieneś napisać w takim piśmie?

Nasza rezygnacja z ubezpieczenia na życie powinna zawierać kilka kluczowych informacji oraz nasz cel – np. wypowiedzenie umowy, ale i wykupienie ubezpieczenia.Sam powód naszej rezygnacji z polisy nie jest dla ubezpieczyciela istotny, dlatego nie musimy we wniosku opisywać dokładnie przyczyny, dla której chcemy wypowiedzieć umowę.

Najważniejsze, by oprócz potrzebnych danych dotyczących nas oraz naszej polisy, wypowiedzenie zawierało nasz odręczny podpis. Nie ma znaczenia, czy wyślemy wniosek pocztą czy drogą mailową, ale ważne jest, by podpisać formularz.

Gdzie wysłać wypowiedzenie z polisy na życie?

Dla ubezpieczyciela ważne jest zarówno to, co zostało zawarte w naszym wniosku, ale również to, w jaki sposób zostało przekazane. Każde towarzystwo ubezpieczeniowe określa swój sposób kontaktu z ubezpieczonym.O tym, jak kontaktować się z ubezpieczycielem, powinna poinformować nas strona naszego towarzystwa. Najczęściej wypowiedzenie możemy przesłać pocztą. Wtedy znaczenie ma data stempla wysłania wypowiedzenia. Bez względu na to, kiedy ubezpieczyciel odbierze naszą przesyłkę i uwzględni naszą prośbę – nasze wypowiedzenie łączy się z datą nadania listu.

Umowę możemy również rozwiązać osobiście w biurze naszego ubezpieczyciela. Oczywiście pod warunkiem, że taka siedziba mieści się gdzieś w naszej okolicy.

Innym rozwiązaniem może być wysłanie wypowiedzenia mailem. W takiej sytuacji musimy wydrukować wzór wypowiedzenia, uzupełnić najważniejsze dane i własnoręcznie podpisać. Następnie musimy

zeskanować dokument i przesłać na maila, pod wskazany na stronie adres.

Adresy TU |

||

| TU | Adres e-mail | Adres biura |

| 4Life Direct | info@4lifedirect.pl | 4Life Direct Sp. z o.o. ul. Chmielna 132/134 00-805 Warszawa |

| Aegon | Formularz online lub kontakt@aegon.pl | Al. Jerozolimskie 162A 02-342 Warszawa tel. 22 490 20 80 |

| Allianz | Formularz online lub bok@allian.pl | Allianz Polska, Departament Obsługi Klienta, ul. Rodziny Hiszpańskich 1, 02-685 Warszawa |

| Compensa | mojacompensa@compensazycie.com.pl | Compensa Towarzystwo Ubezpieczeń na Życie S.A. Vienna Insurance Group Aleje Jerozolimskie 162 02-342 Warszawa |

| ERGO Hestia | Formularz online | Sopockie Towarzystwo Ubezpieczeń na Życie ERGO Hestia SA. ul. Hestii 1 81-731 Sopot |

| Generali | centrumklienta@generali.pl | Generali ul. Senatorska 18, 00-082 Warszawa |

| Inter Ubezpieczenia | Formularz online | Towarzystwo Ubezpieczeń INTER-ŻYCIE Polska S.A. Al. Jerozolimskie 142 B 02 – 305 Warszawa |

| Nationale-Nederlanden | info@nn.pl | Nationale Nederlanden Towarzystwo ubezpieczeń na życie S.A. ul. Topiel 12, 00-342 Warszawa |

| Pru | bok@prudential.pl | PRU Biuro Główne, ul. Puławska 182, 02-670 Warszawa |

| PZU | kontakt@pzu.pl | - |

| Signal Iduna | Formularz online | Signal Iduna Siedmiogrodzka 9 01-204 Warszawa |

| UNIQA | Formularz online | UNIQA Towarzystwo Ubezpieczeń na Życie S.A., ul. Chłodna 51, 00-867 Warszawa |

| UNUM | Formularz online | Unum Życie TUiR S.A. al. Jana Pawła II 17, 00-854 Warszawa |

| Warta | Formularz online | Grupa Warta rondo I. Daszyńskiego 1 00-843 Warszawa |

| Wiener | Formularz online | Wiener TU S.A. Vienna Insurance Group ul. Równoległa 4a, 02-235 Warszawa |

Część towarzystw ubezpieczeniowych na swojej stronie, zamiast adresu e-mail, podsiada formularz online, dzięki któremu możemy skontaktować się z ubezpieczycielem.

Jak odzyskać część wpłaconych składek?

Zanim dokonamy rozwiązania umowy z naszym ubezpieczycielem, warto zastanowić się nad wartością wykupu polisy. W tym celu niezbędne będzie sprawdzenie umowy (dokument OWU). Tam ubezpieczyciel dokładnie określa, jak powinno wyglądać ubieganie się o wykup ubezpieczenia oraz ile będzie wynosić kwota wykupu, jak również na jakim etapie umowy możemy spodziewać się takiej sumy.Jako przykład, zobaczmy jak wygląda taki zapis w towarzystwie ubezpieczeniowym Aviva:

Jeżeli główna umowa ubezpieczenia została rozwiązana przed trzecią rocznicą ubezpieczenia albo nie zostały opłacone wszystkie składki regularne należne za pierwsze trzy lata ubezpieczenia, wartość wykupu jest równa wartości wszystkich rachunków dedykowanych po pomniejszeniu o kwotę należności z tytułu dodatkowych umów ubezpieczenia.

Taki zapis sugeruje, że wraz z rozwiązaniem umowy nie powinniśmy oczekiwać zwrotu sumy wszystkich składek, które dotąd opłaciliśmy. Znaczenie ma również to, na jakim etapie umowy chcemy zrezygnować z naszej polisy na życie.

Czy masz jakieś inne opcje?

Ważny jest jednak powód, dla którego chcesz wypowiedzieć umowę. Jeśli Twoją motywacją jest czynnik finansowy – możesz pomyśleć o tym, jak możesz ograniczyć koszt swojej polisy. Możesz to zrobić na kilka sposobów:

- zawieszenie składek – możesz skontaktować się z ubezpieczycielem i porozmawiać o tymczasowym zawieszeniu płatności, wówczas nie stracisz posiadanej polisy, ale możesz tymczasowo utracić swoją ochronę,

- rezygnacja z umów dodatkowych – zastanów się, czy w najbliższym czasie będzie Ci potrzebne rozszerzenie dotyczące leczenia szpitalnego lub niezdolności do pracy? Oczywiście nie wszystkie nieszczęśliwe wypadki jesteś w stanie przewidzieć, ale czasem lepiej zrezygnować z dodatkowej ochrony niż z umowy głównej,

- zmiana częstotliwości opłacania składki – możesz poprosić ubezpieczyciela o zmianę sposobu rozliczania, jeśli płacisz co miesiąc składkę, która często nadwyręża Twój budżet, a każdego roku dostajesz większy zastrzyk gotówki np. poprzez zwrot z podatku lub premię roczną – możesz ustalić czas płatności właśnie w takim najbardziej korzystnym dla Ciebie momencie

Co po wypowiedzeniu polisy na życie?

Brak zabezpieczenia na przyszłość to dość nieciekawa perspektywa. Nie jesteśmy w stanie przewidzieć wielu różnych wydarzeń w swoim życiu. W sytuacji, gdy trafimy do szpitala, będziemy wymagać operacji czy złamiemy sobie nogę, nie będziemy mogli ubiegać się o odszkodowanie z polisy.Warto zastanowić się nad tym, czy nie wybrać innego ubezpieczenia na życie, które będzie maksymalnie dopasowane do naszych indywidualnych wymagań. Jeśli nasza wcześniejsza polisa znacznie obciążała nasz miesięczny budżet, można zastanowić się nad tańszym rozwiązaniem. W sytuacji, gdy dotychczasowe ubezpieczenie nie spełniało naszych oczekiwań – możemy znaleźć ofertę, która odpowie na nasze potrzeby.

W tym celu warto skorzystać z odpowiednich narzędzi, które ułatwią nam poszukiwanie najlepszej polisy. Pomóc nam może porównywarka ubezpieczeniowa. To narzędzie, które na podstawie naszych sugestii względem szukanej polisy, dopasowuje ofertę do naszych potrzeb. Dzięki porównywarce możemy dotrzeć do tych ubezpieczeń, które uwzględniają nasze wymagania. W krótkiej ankiecie odpowiadamy na pytania dotyczące szukanego produktu i zostawiamy dane kontaktowe.

Zadaniem polisy na życie jest zagwarantowanie ochrony finansowej w wielu niespodziewanych sytuacjach zagrożenia życia i zdrowia dla nas oraz naszych najbliższych. Nie mniej bardzo ważna jest również koszt związany z takim ubezpieczeniem, dlatego, aby uniknąć przepłacania za składkę, warto abyśmy najpierw porównali ceny ubezpieczeń w naszym kalkulatorze. Ofertę spośród 20 dostępnych towarzystw ubezpieczeń znajdziemy już od 3 złotych dziennie. W 1 kalkulacji mamy możliwość porównać aż do 5 ofert.

2. Wzory rozwiązania umowy – znaleźć można na stronie ubezpieczyciela oraz w internecie

3. Przed odstąpieniem od umowy ubezpieczenia na życie warto zastanowić się nad zawieszeniem składki, być może pozwoli nam to uniknąć całkowitego rozwiązania umowy

4. Dobrym rozwiązaniem przed rezygnacją z umowy może być również rezygnacja wyłącznie z umów dodatkowych, dzięki czemu zatrzymuje się posiadaną ochronę podstawową

Najczęściej zadawane pytania o wypowiedzenie umowy ubezpieczenia na życie

Czy ubezpieczyciel może nam wypowiedzieć umowę?

Tak, ubezpieczyciel ma możliwość wypowiedzenia nam umowy. Dzieje się tak np. w sytuacji, gdy nie opłacamy regularnie składek polisowych. Jeśli zalegamy z płatnościami, możemy spodziewać się wypowiedzenia umowy.

Kiedy powinienem rozwiązać umowę, jeśli kupiłem ubezpieczenie przez telefon?

W sytuacji, gdy nabyliśmy ubezpieczenie na życie przez telefon, towarzystwo ubezpieczeniowe jest zobowiązane do wysłania nam warunków umowy w formie pisemnej. Od momentu, w którym otrzymujemy warunki umowy, rozpoczyna się czas, w którym możemy odstąpić od umowy. Czas może się wydłużyć, jeśli dokumenty zostają przesłane dopiero po rozmowie telefonicznej.

Gdzie znajdują się podstawowe regulacje prawne dotyczące wypowiedzenia umowy ubezpieczenia na życie?

Regulacje prawne dotyczące wypowiedzenia umowy ubezpieczenia na życie możemy znaleźć w art. 812 oraz 830 kodeksu cywilnego.

Jak zrezygnować z polisy na życie PZU?

Informację o tym jak zrezygnować z polisy na życie PZU otrzymasz dzwoniąc pod numer telefonu 801 102 102 (opłata zgodna z taryfą operatora), odwiedzając oddział PZU, umawiając się na spotkanie z agentem PZU lub poprzez udanie się do osoby, która zajmuje się ubezpieczeniami grupowymi w Twojej firmie.

Ile mam czasu, aby rozwiązać umowę ubezpieczenia na życie, które nabyłem podczas rozmowy telefonicznej?

Według polskiego prawa możesz odstąpić od umowy w ciągu 14 dni, jeśli była to umowa zawarta na odległość (np. przez telefon). W takiej sytuacji rozwiązanie umowy nie wymaga podawania powodu i może zostać dokonana na piśmie lub za pomocą maila

Co powinno zawierać wypowiedzenie ubezpieczenia na życie?

Wypowiedzenie umowy ubezpieczenia powinno posiadać wszystkie niezbędne w tym celu informacje: dane osobowe oraz kontaktowe ubezpieczonego, numer polisy, prośbę o wypłacenie nadpłaconych składek oraz aktualną datę i czytelny podpis.

Jak napisać wypowiedzenie umowy ubezpieczenia?

Wypowiedzenie można napisać samodzielnie lub skorzystać z gotowego wzoru, jaki można znaleźć na internecie. Najważniejsze jest, by pismo zawierało wszystkie niezbędne informacje w celu identyfikacji płatnika. Brak konkretnych danych może wydłużyć proces wypowiedzenia.

renata Jaster

2020-12-28 19:24:46

Proszę o informacje. Jestem posiadaczem PLISYna Życie 8lat-moje produkty 8000zł. Rezygnując całkowicie z Polisy ile otrzymam pieniędzy.

Odpowiedź Redakcji

2020-12-29 10:30:12

Taką informację najlepiej uzyskać bezpośrednio u ubezpieczyciela.

Ryszard

2021-03-03 22:38:21

Rozwiązałem umowę ubezpieczenia wraz z wykupem polisy z funduszem kapitałowym, czy muszę zapłacić podatek? Była to polisa 10 letnia w Allianz "Specjalnie dla Ciebie" . Łączna suma wypłaconej kwoty w wyniku wykupu była niższa niż suma wpłaconych składek przez 10 lat.

Odpowiedź Redakcji

2021-03-08 09:25:40

Podatek obowiązuje od wypracowanego zysku, a w tym przypadku takiego nie było.

Paweł

2022-03-07 17:07:22

Uwaga na Unum. Przy zakończeniu polisy emerytalnej robią same problemy.

Podziel się ze znajomymi:

Podziel się ze znajomymi: